![]()

Łódzki Ośrodek Doradztwa Rolniczego z siedzibą w Bratoszewicach Przejdź na stronę główną Łódzkiego Ośrodka Doradztwa Rolniczego w Bratoszewicach

Ubezpieczenia majątkowe to ubezpieczenia mienia i ubezpieczenia od odpowiedzialności cywilnej. Ich posiadanie, w kontekście dbania o przyszłość, jest równie ważne, co zakup ubezpieczeń osobowych dla siebie i swojej rodziny. Posiadając dokumenty potwierdzające wykupienie polisy, mamy pewność, że niezależnie od okoliczności jesteśmy chronieni od skutków nieprzewidzianych wydarzeń. Oczywiście istnieje wiele opcji, na które możemy się zdecydować, w zależności od naszych indywidualnych potrzeb. Rodzaje ubezpieczeń i ich charakterystyka niekiedy różnią się między sobą z pozoru niewielkimi szczegółami, na które warto jednak zwrócić baczną uwagę podczas dokonywania wyboru swojej polisy.

Ubezpieczenia majątkowe z definicji obejmują ubezpieczenie własnego mienia i/lub ubezpieczenie odpowiedzialności cywilnej. Ochrona w przypadku ubezpieczenia mienia dotyczy utraty oraz zniszczenia wskazanych w polisie przedmiotów lub nieruchomości. Wypłata odszkodowania może być zasądzona m.in. w przypadku zniszczenia lub kradzieży któregoś z elementów wyposażenia mieszkania. Ubezpieczenie mieszkania może obejmować od jednego do trzech rodzajów własności. Dzielimy je na:

Ochronie na odrębnych warunkach podlegają cenne przedmioty, takie jak znaczki, kamienie szlachetne czy dzieła sztuki. Ubezpieczenia majątkowe dzielą się wewnętrznie na różne rodzaje.

Ubezpieczenie OC w życiu prywatnym obejmuje szkody wyrządzone przez posiadacza polisy osobom trzecim lub ich mieniu. Odszkodowanie jest wypłacane poszkodowanemu z polisy sprawcy. Do najczęściej występujących szkód objętych ubezpieczeniem OC należą m.in. zalanie mieszkania sąsiada czy nieumyślne uszkodzenie cudzego samochodu wózkiem sklepowym. Ubezpieczenie OC w życiu prywatnym obejmuje także szkody wyrządzone osobom trzecim lub ich mieniu przez dzieci pozostające pod opieką osób posiadających polisę.

Ubezpieczenie OC jest również obowiązkowym ubezpieczeniem pojazdów mechanicznych. Obejmuje rekompensatę szkód wynikających z kolizji lub wypadku drogowego spowodowanego przez posiadacza polisy. Inne rodzaje ubezpieczeń samochodu to Autocasco (tzw. AC), Assistance oraz ubezpieczenie następstw nieszczęśliwych wypadków (NNW), które dotyczy zarówno kierowcy, jak i pasażerów. Nie są to jednak ubezpieczenia obowiązkowe.

Budynki gospodarstwa rolnego o powierzchni co najmniej 1 hektara podlegają obowiązkowemu ubezpieczeniu dla rolników. Obowiązek ten powstaje w momencie, w którym nieruchomość zostaje pokryta dachem. Jej właściciel jest wówczas zobowiązany do wykupienia polisy uwzględniającej 13 ryzyk. Szczegółowe warunki takiego ubezpieczenia określa Ustawa o ubezpieczeniach obowiązkowych z 22 maja 2003 roku.

Jeśli gospodarstwo ma powierzchnię mniejszą niż 1 hektar, ubezpieczenie znajdujących się na jego obszarze budynków nie jest obowiązkowe, tylko obligatoryjne – można wówczas wykupić zwykłą polisę mieszkaniową i włączyć w nią zabudowania na posesji.

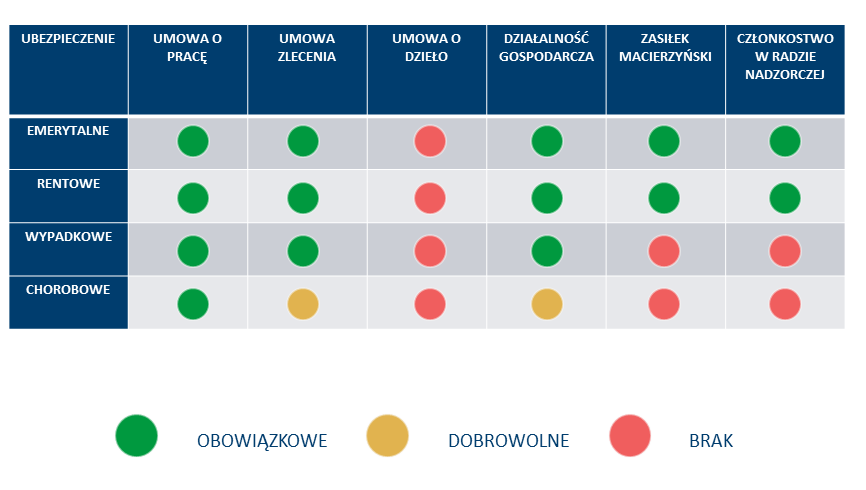

Ubezpieczenia społeczne to ubezpieczenia:

Mogą być one obowiązkowe albo dobrowolne, w zależności od Twojej sytuacji zawodowej lub społecznej.

Obejmują Cię obowiązkowe ubezpieczenia:

Obejmują Cię obowiązkowe ubezpieczenia:

Ubezpieczenie chorobowe jest dla Ciebie dobrowolne.

Obejmują Cię obowiązkowe ubezpieczenia:

Ubezpieczenie chorobowe jest dla Ciebie dobrowolne.

Obejmują Cię obowiązkowe ubezpieczenia:

Ubezpieczenie chorobowe jest dla Ciebie dobrowolne.

Sprawdź też poradnik „Ubezpieczenia społeczne i zdrowotne osób duchownych” (pdf, 770 kB).

Obejmują Cię tylko obowiązkowe ubezpieczenia emerytalne i rentowe.

Obejmują Cię tylko obowiązkowe ubezpieczenia emerytalne i rentowe.

Obejmują Cię tylko obowiązkowe ubezpieczenia emerytalne i rentowe.

Obejmują Cię tylko obowiązkowe ubezpieczenia emerytalne i rentowe.

Obejmują Cię tylko obowiązkowe ubezpieczenia emerytalne i rentowe.

Nie obejmują Cię żadne ubezpieczenia społeczne.

Ważne!

Jeśli Twoja sytuacja zawodowa albo społeczna powoduje, że nie jesteś objęty obowiązkowymi ubezpieczeniami emerytalnym i rentowymi, możesz przystąpić do nich dobrowolnie.

Ubezpieczenie wypadkowe obejmuje Cię, jeśli masz ubezpieczenia emerytalne i rentowe (obowiązkowe albo dobrowolne).

Dobrowolne ubezpieczenie chorobowe możesz mieć tylko wtedy, gdy ubezpieczenia emerytalne i rentowe są dla Ciebie obowiązkowe.

Jeśli masz więcej niż jeden tytuł do ubezpieczeń, sprawdź „Zasady rozstrzygania zbiegów tytułów ubezpieczeń”.

Art. 6, art. 11 i art. 12 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (link do Internetowego Systemu Aktów Prawnych

ul. Nowości 32

95-011 Bratoszewice

Konto bankowe:

51 1130 1163 0014 7156 2820 0001

tel.: 42 719 89 28

42 719 89 29

42 719 60 67

42 719 60 83

centrala![]() lodr-bratoszewice [dot] pl

lodr-bratoszewice [dot] pl

sekretariat![]() lodr-bratoszewice [dot] pl

lodr-bratoszewice [dot] pl

/LODR/SkrytkaESP